안녕하세요, 오늘은 2022년 유가결산 및 2023년 전망에 대해 알아보겠습니다.

자료는 Morgan Stanley의 Research 자료를 참고했습니다.

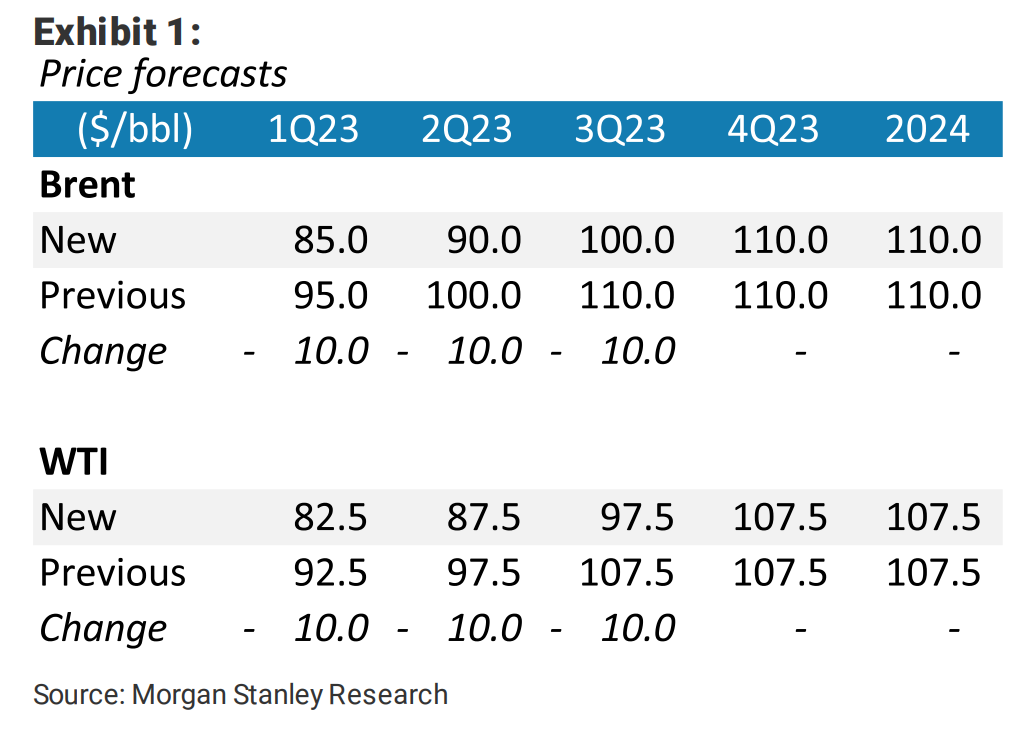

- 2023년 하반기 $110/bbl (Brent Oil) 예상

- 1분기: 거시 경제 역품이 원유 시장 지속 압박, $80/bbl

- 이후 중국의 ~0.8mb/d, 항공유 ~1mb/d 증가, 그 외의 항목에서 ~0.4mb/d 감소로 올해 ~1.4mb/d 수요 증가 예측

■ 2022년 결산

1. 2022년 상반기 - 코로나19 이후 강력한 수요 회복이 발생했으나 공급이 이를 따라가지 못함.

Brent Oil: $77/bbl → $132/bbl로 상승

2. 하반기 - 비싸진 가격이 하락하여 $81/bbl

2.1 비싸진 석유 제품 가격으로 수요 파괴 현상 발생: 휘발유와 디젤 가격이 $180~190/bbl까지 상승하여 수요 파괴.

2019년 9월보다 낮은 ~2mb/d로 다시 떨어짐.

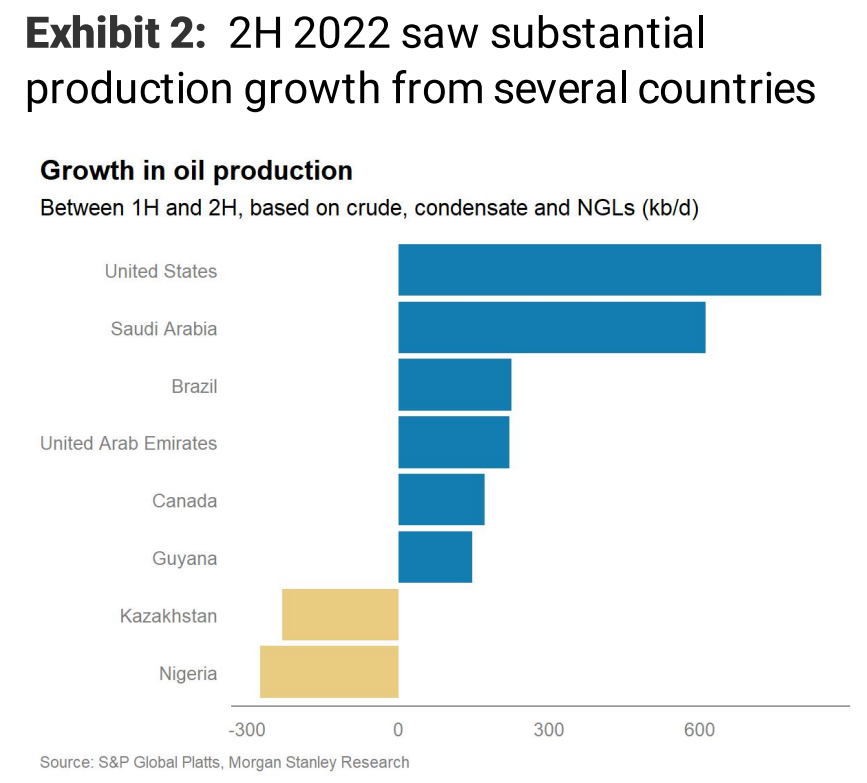

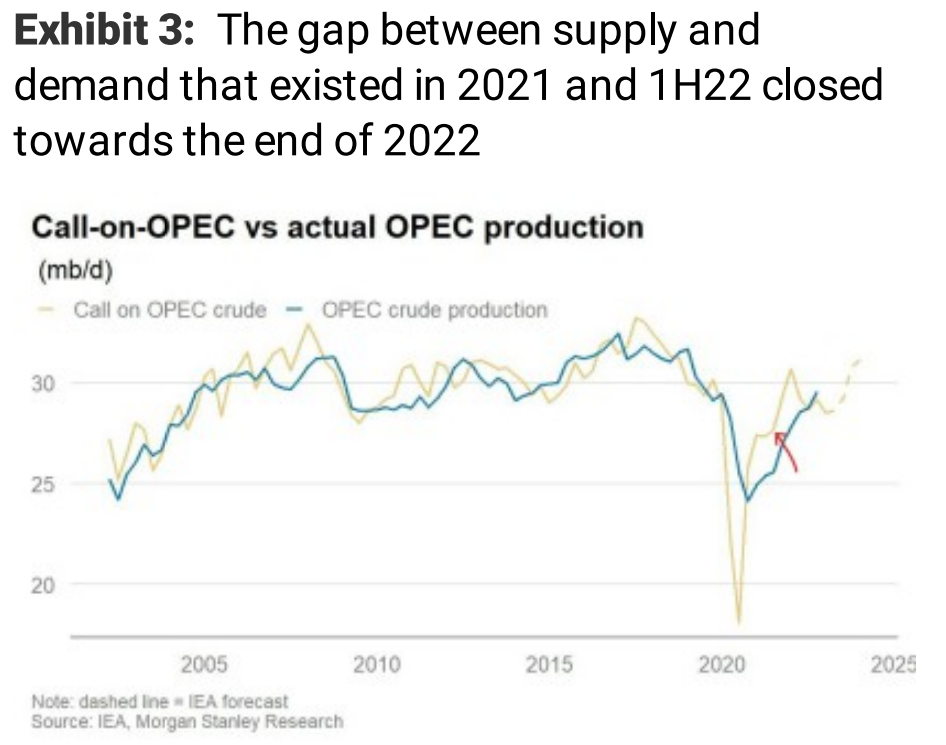

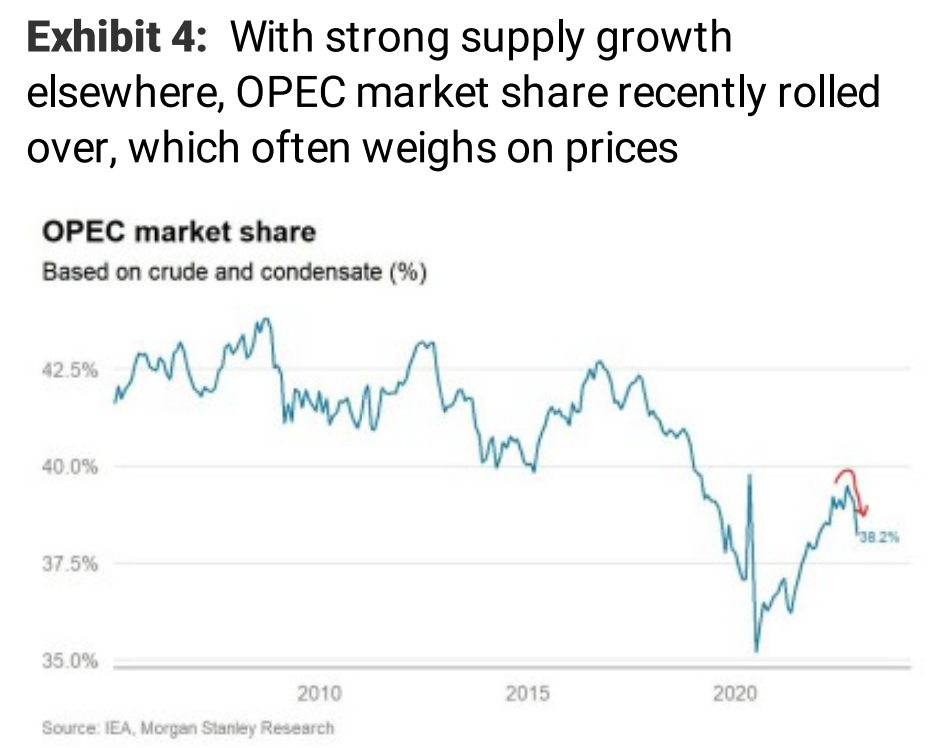

2.2 주요 Oil 생산국 중 생산량 증가 현상 발생

2.3 중앙은행의 공격적인 통화 긴축

2.4 중국의 새로운 이동 제한

2.5 러시아, 우크라이나의 수요 손실 등

■ 2023년 전망

2023년 유가 전망_지금보다 상승?

1. 단기 전망: 거시적 전망이 계속해서 큰 부담으로 작용

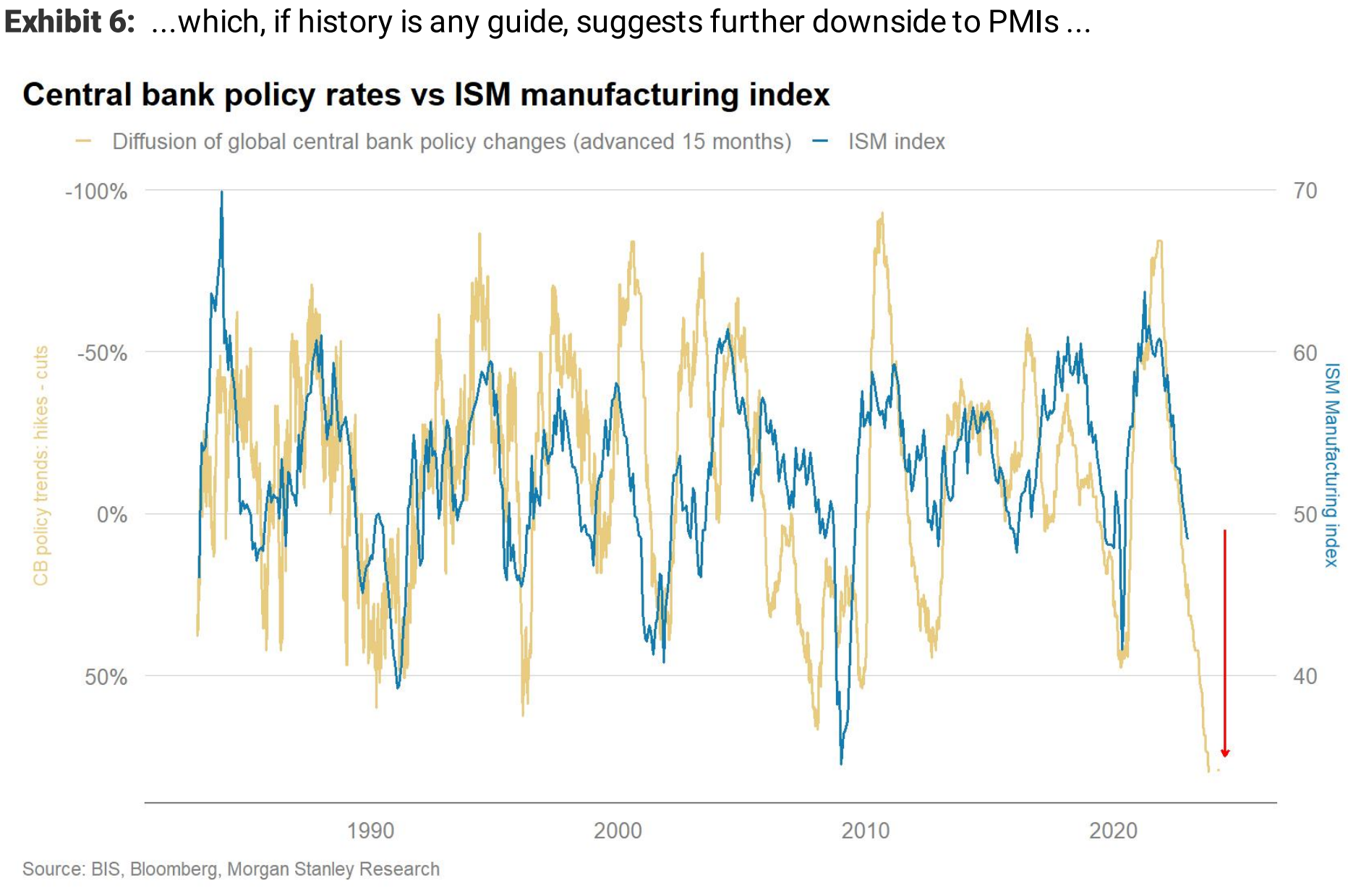

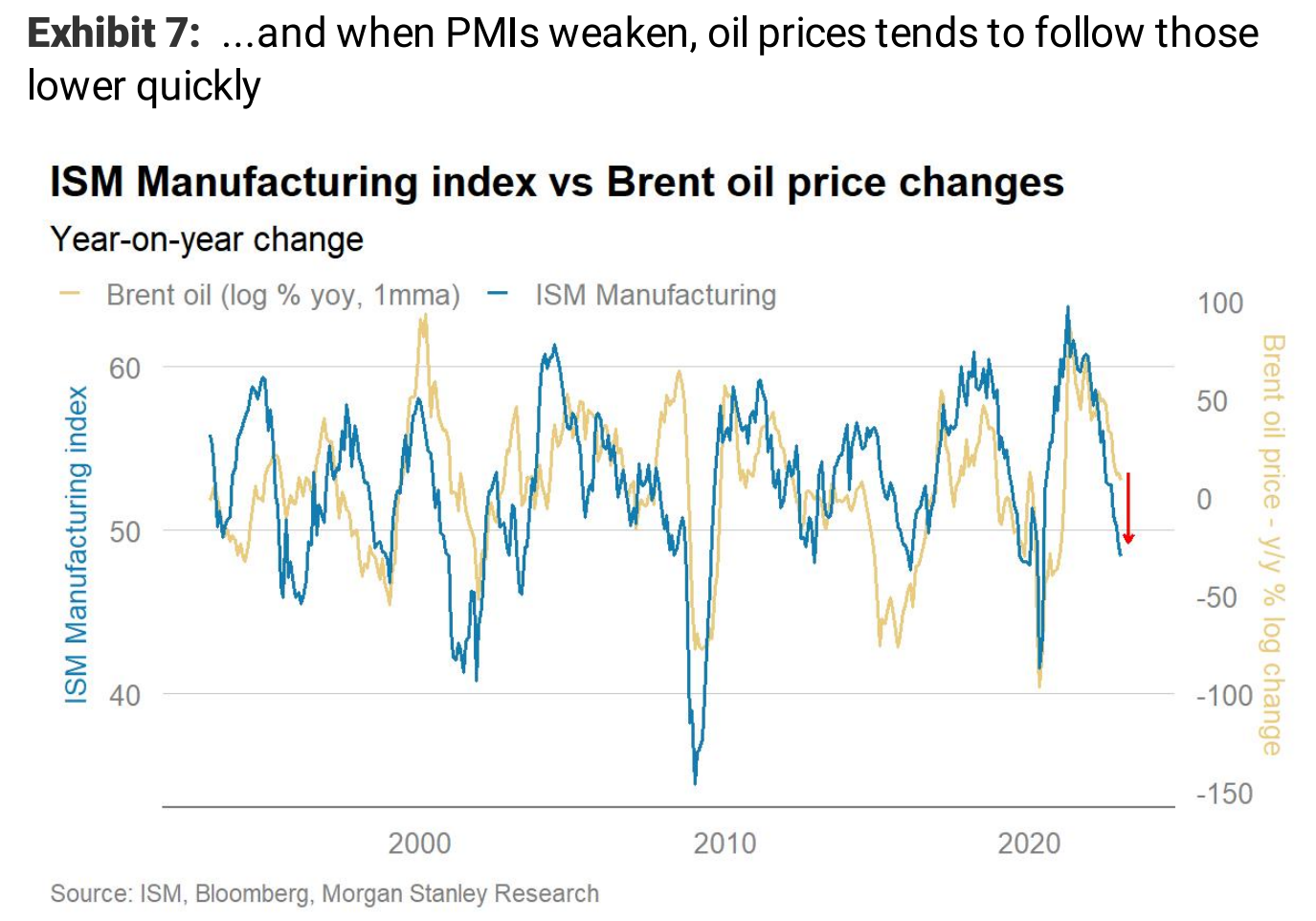

1.1 금리 인상 및 PMI: 금리 인상은 유가의 하락으로 작용

- 전 세계 38개 중앙은행 중 32개(84%)가 지난 6개월 동안 주요 정책 금리를 인상, 단 2개(5%)만이 금리를 인하함.

- 중앙은행의 금리와 ISM 제조업 지수와의 관계는 중앙은행의 금리가 15개월 선행함.

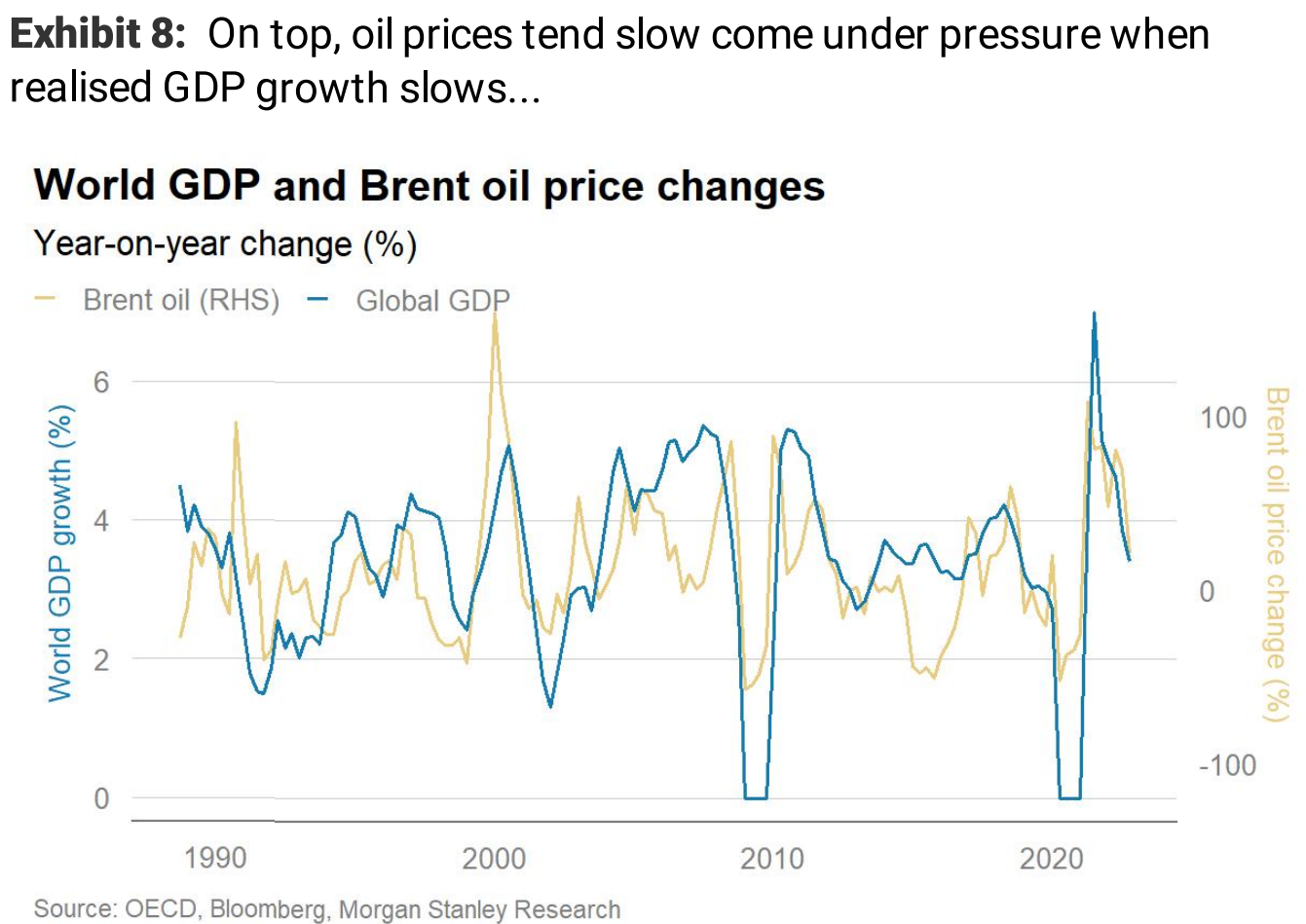

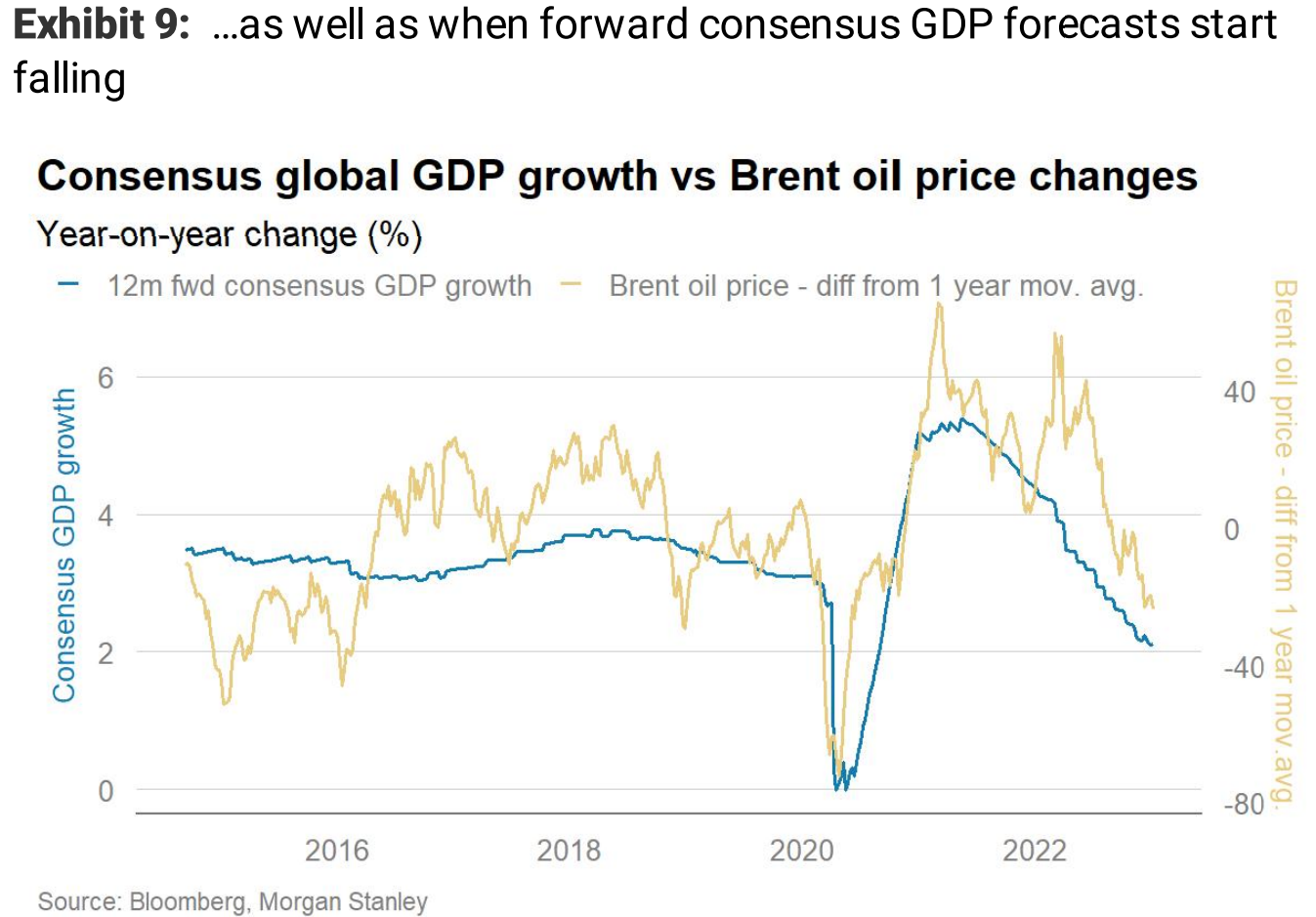

1.2 예상 GDP와의 관계: 민감하게 반응

- 22년 하반기 세계 GDP 성장 속도 둔화에 따라 유가도 둔화

- 포워드 GDP 예측치 또한 유가와 동조

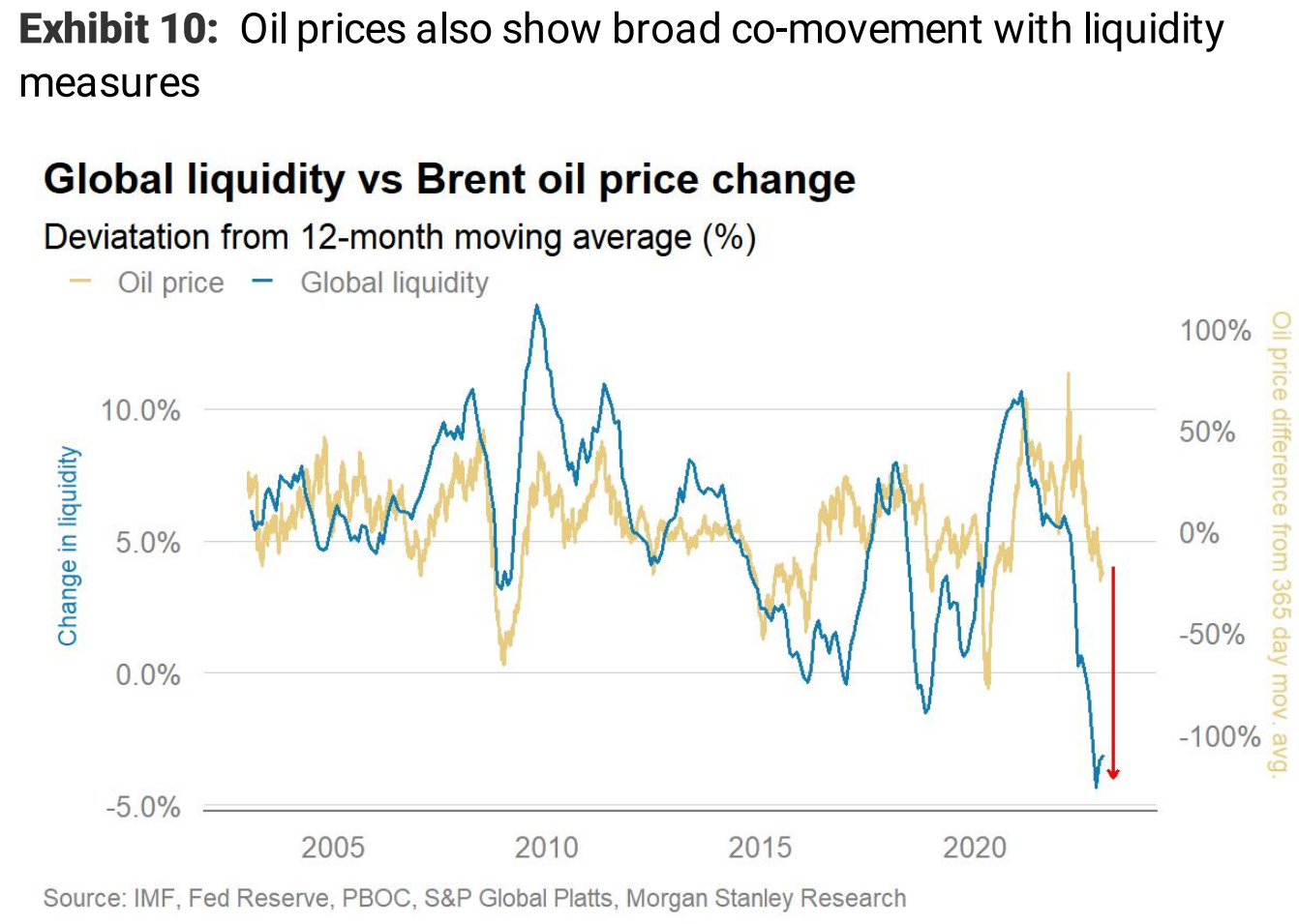

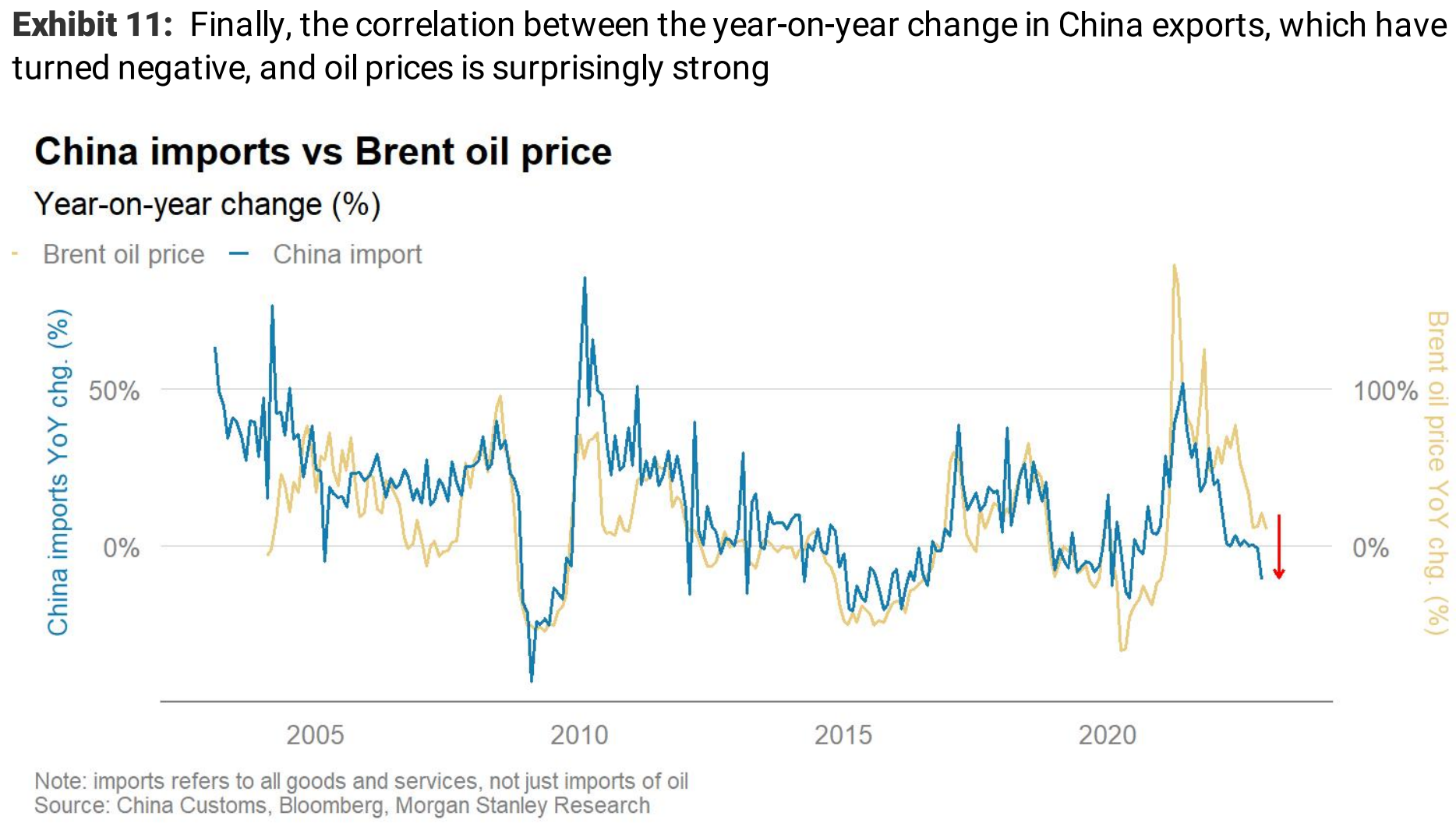

1.3 유동성, 중국 수입

- 유동성: 미국의 국채 보유량과 MBS, 중국의 총 사회적 금융 및 IMF가 보고한 중앙은행 준비금 데이터 기반으로 비교, 국제 유동성과 유가와의 관계는 매우 밀접.

- 중국과 유가와의 관계 매우 밀접.

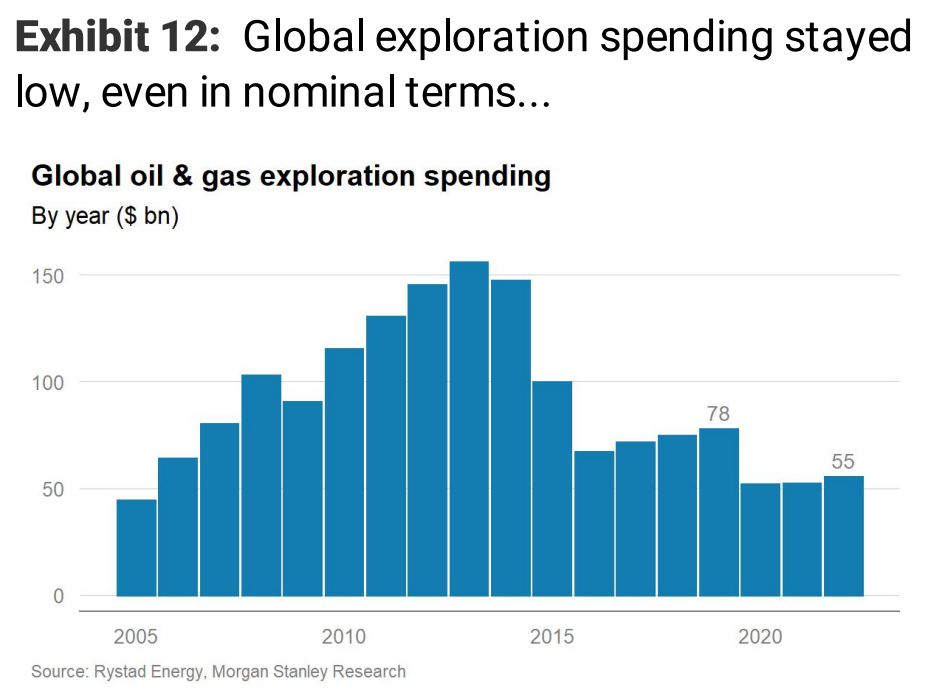

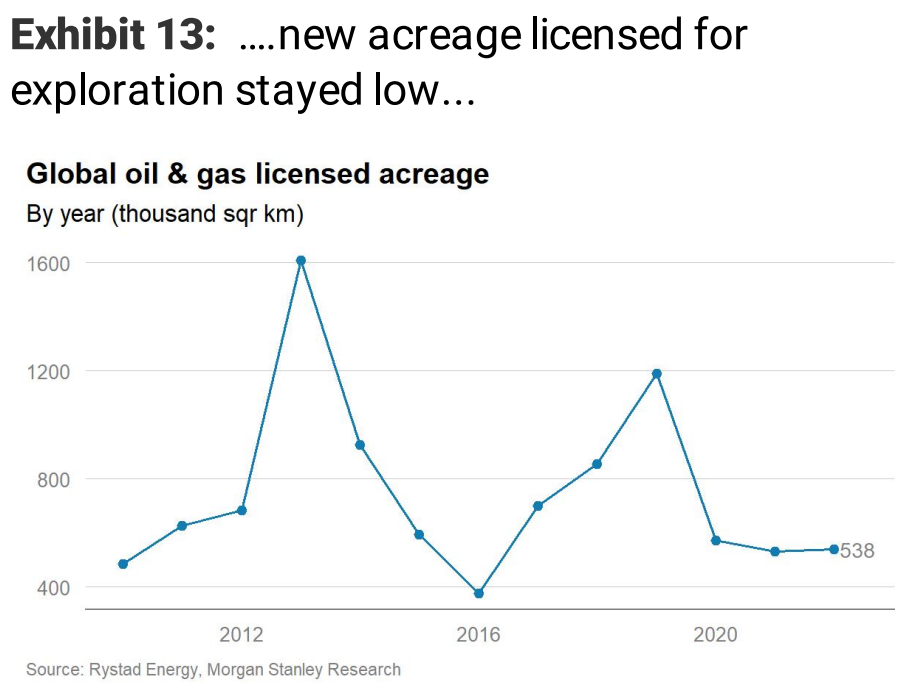

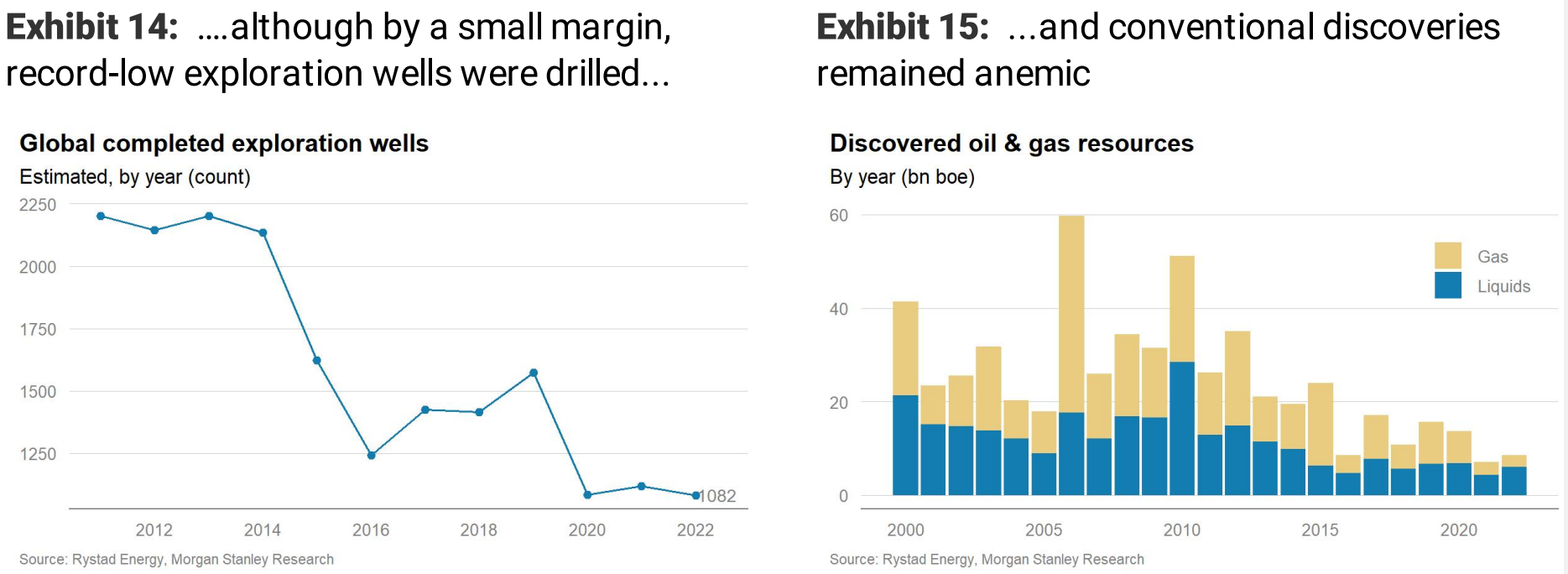

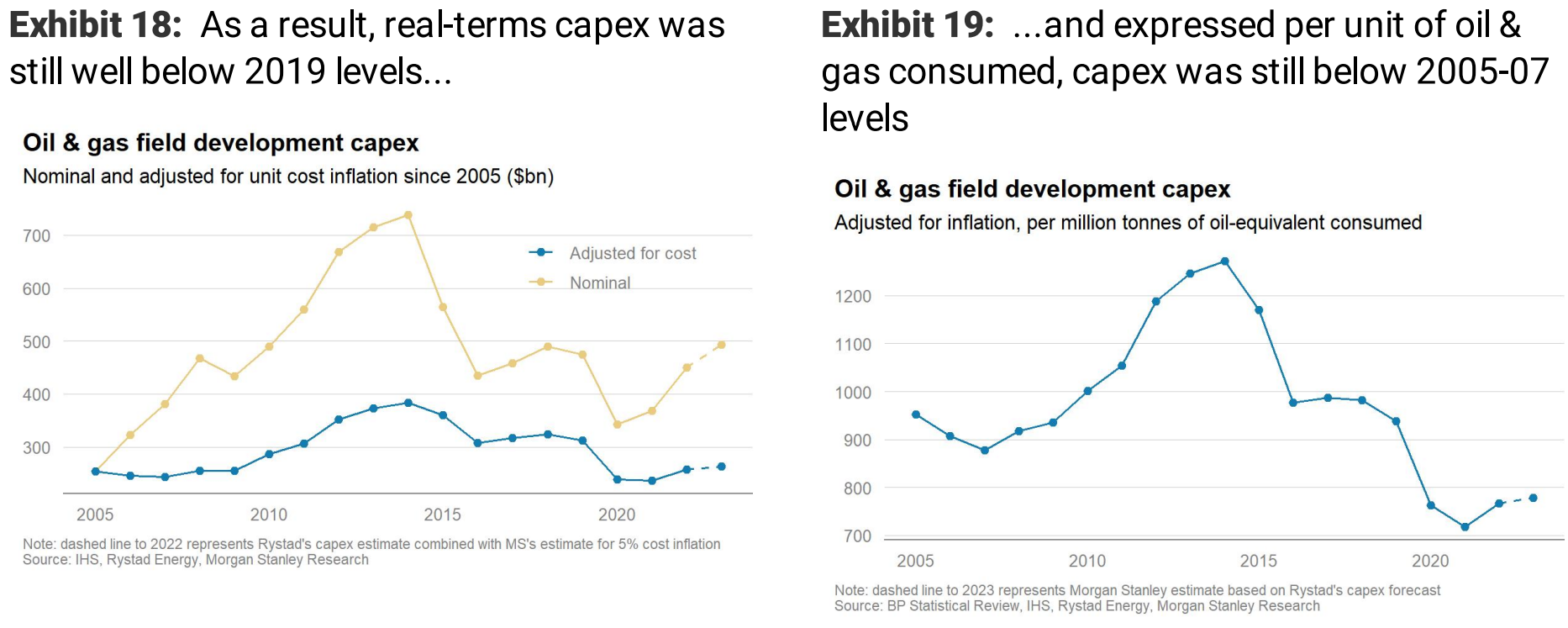

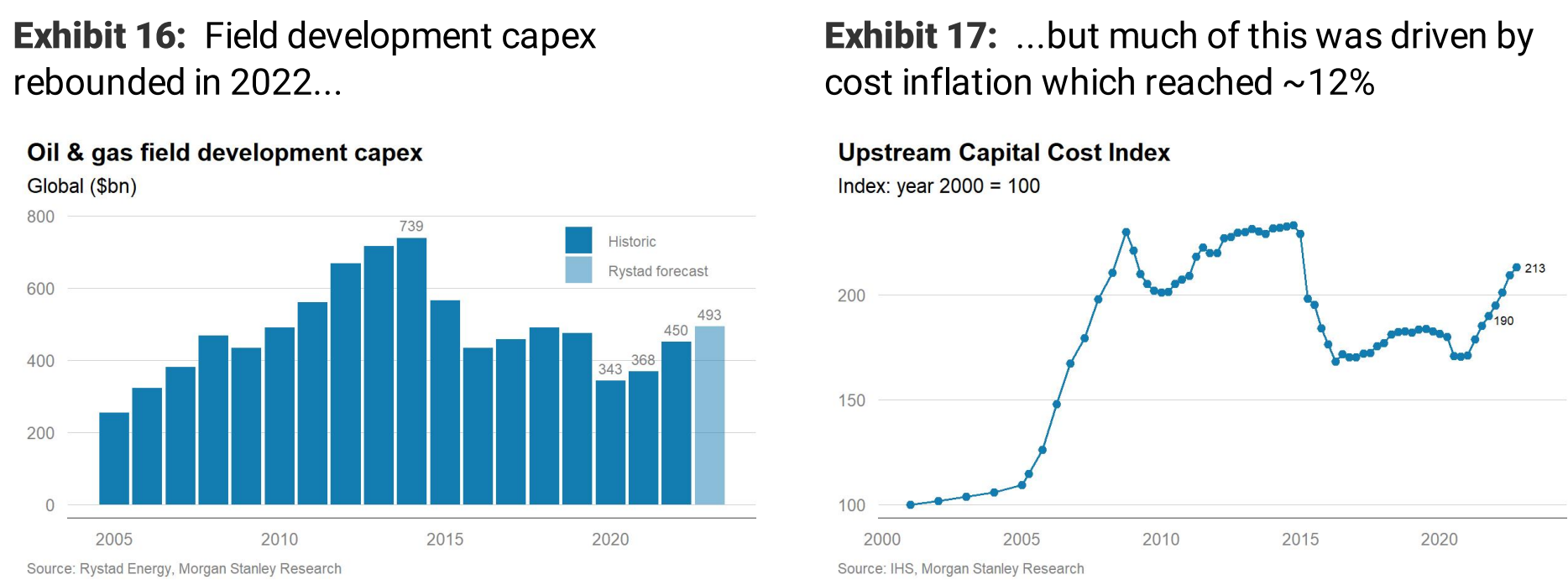

2. 장기 전망: 높은 유가에도 불구하고 CAPEX 증가는 별로..

유가에 대한 장기적 전망은 "업계가 향후 수요를 충족할 만큼 충분히 투자하고 있는가?"라는 질문에 의해 좌우됨.

상기 표와 같이 최근 유가가 상승함에도 불구하고, 신규 투자(탐사, 시추 등)에 대해서는 회의적 움직임.

현장 개발 비용은 증가세로 돌아섰지만, 실제는 낮은 수준을 유지하고 있음. 그리고 투자비용의 증가는 대부분 지출비용 인플레이션 때문에 발생하였고, 실질 CAPEX는 여전히 2019년 수준보다 훨씬 낮습니다.

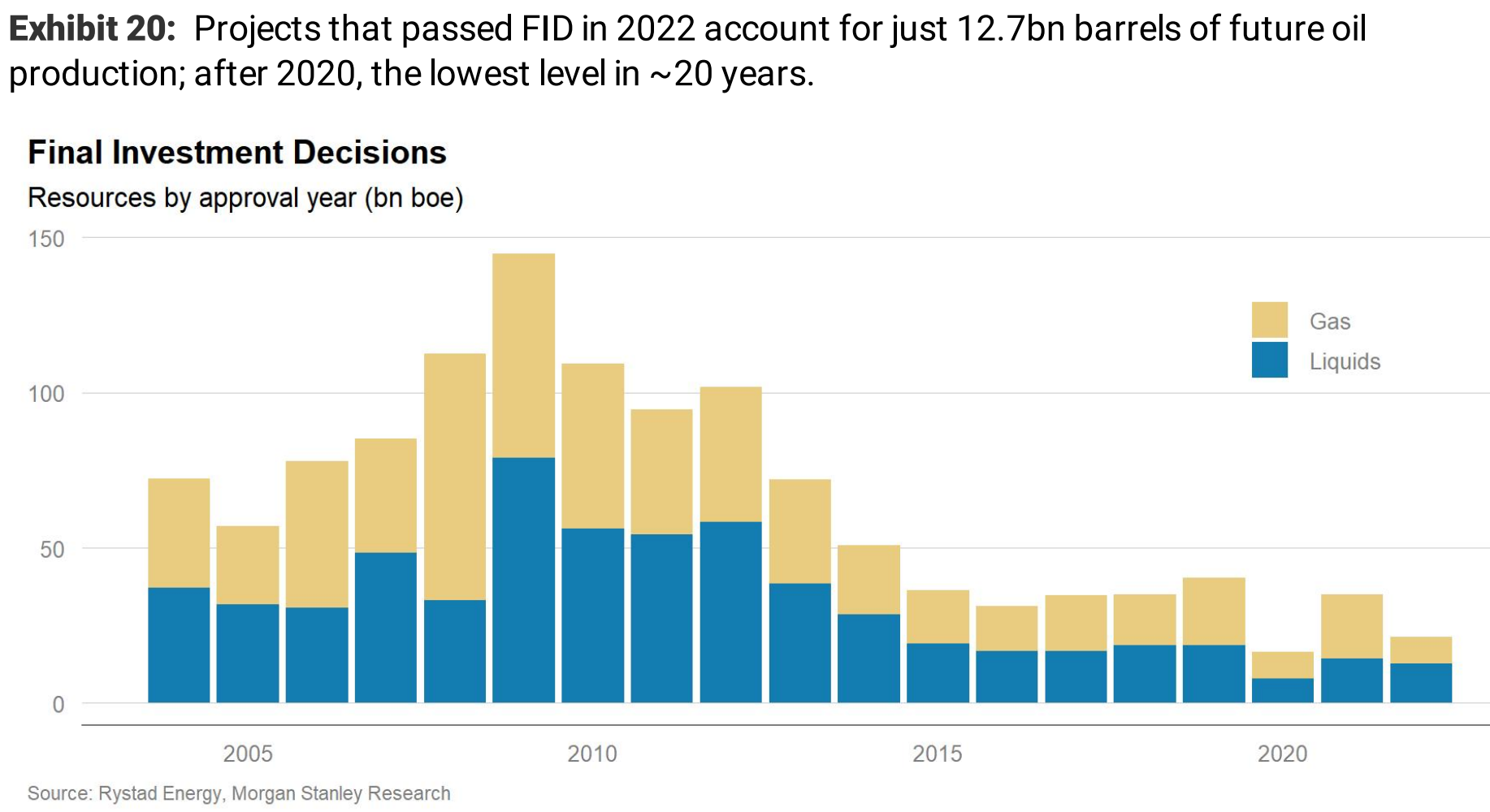

이에 따라 2022년에 FID(Final Investment Decisions)된 프로젝트는 약 127억 배럴의 오일에 불과했습니다. 이는 2021년의 143억 배럴에 비해서도 낮은 수준입니다.

3. 중기 전망: 우려했던 사항이 좋아지고 있음.

중기 전망은 향후 12~18개월의 예상치를 전망합니다. 주요 불확실성한 요소가 어떻게 변하고 있는지를 확인해 보겠습니다.

3.1 항공 수요: 전 세계 항공유 소비량은 2019년 말 ~8mb/d 정점, 2022년 11월까지 ~6.2mb/d에 불과.

23년 2분기까지 ~7mb/d로 추정했으나 ~7.25mb/d로 예측치 상향.

3.2 중국 재개방: 중국 리오프닝에 따라 중국 오일 수요 상승 기대

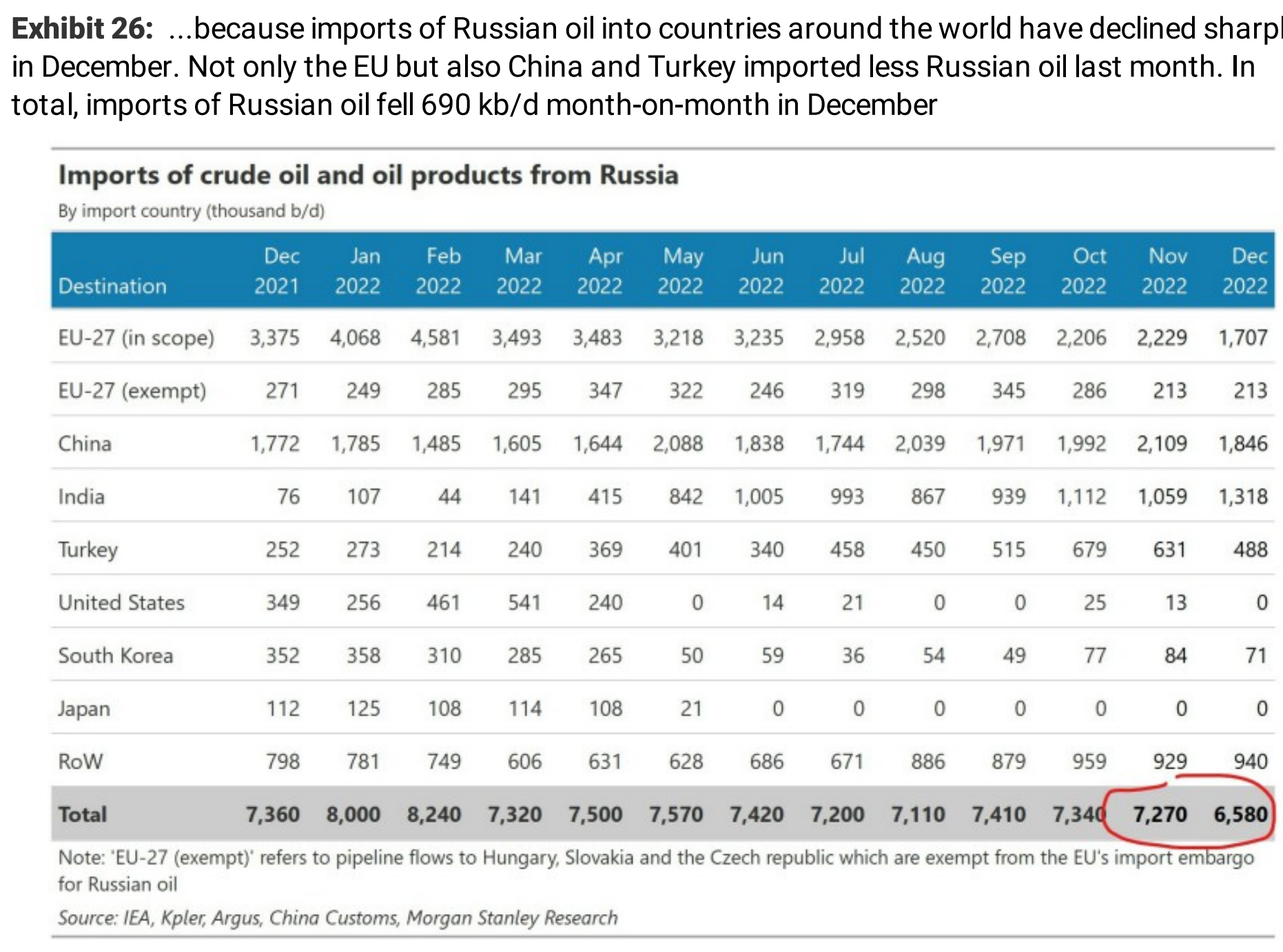

3.3 러시아 석유에 대한 EU의 금수 조치

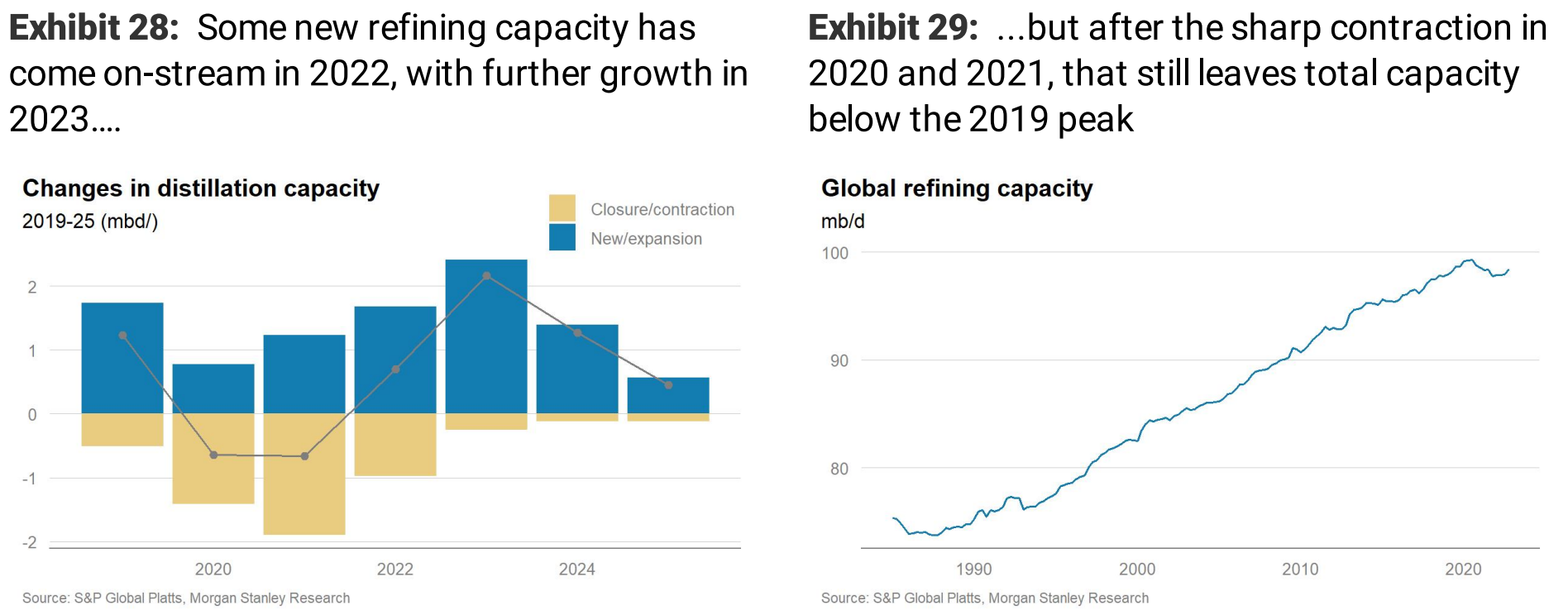

3.4 빡빡한 휘발유/경유 시장

비정상적인 gasoil/diesel 스프레드, 중국의 경제 재개 및 항공 산업의 회복으로 수요 증가 예상.

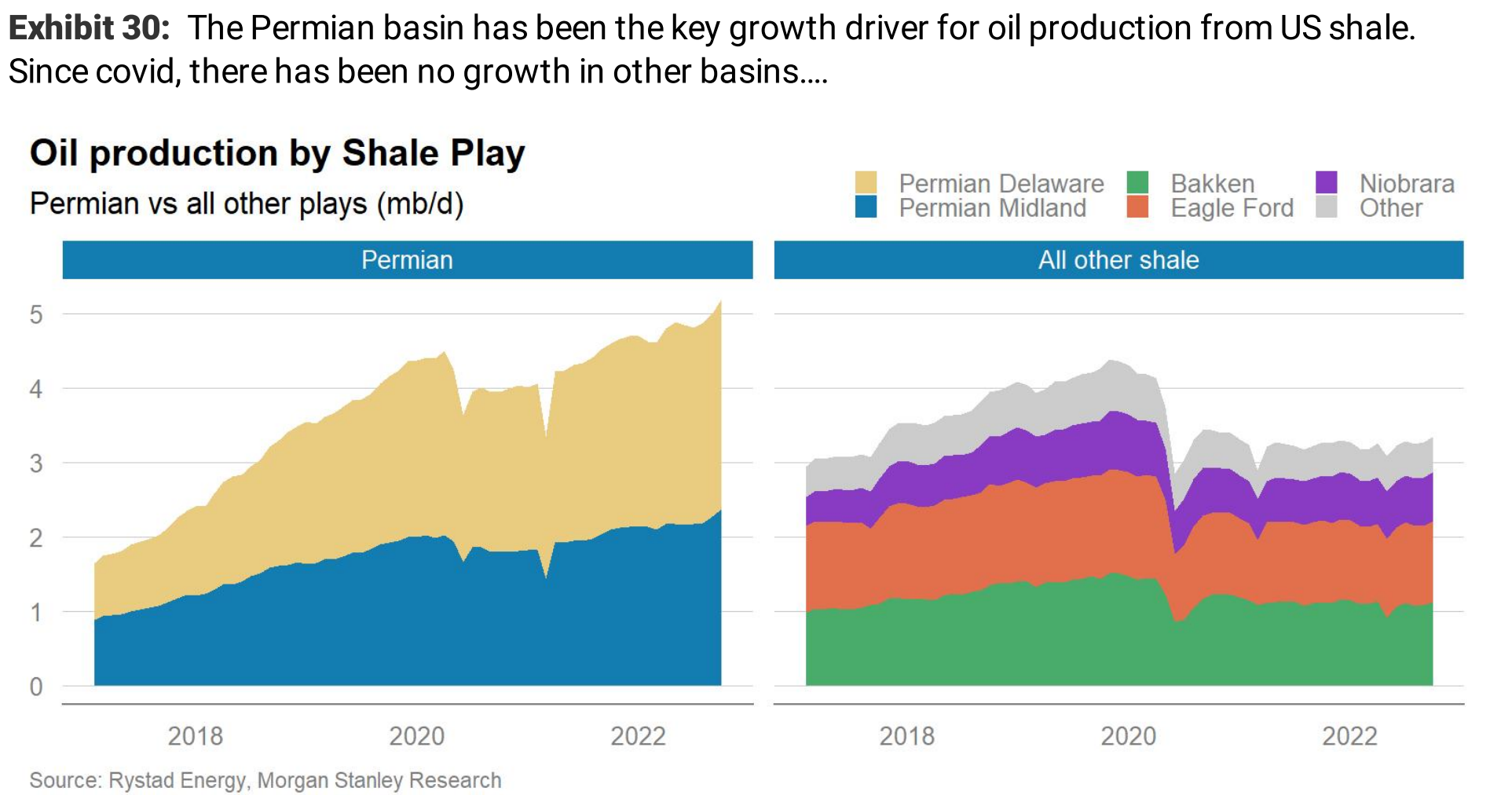

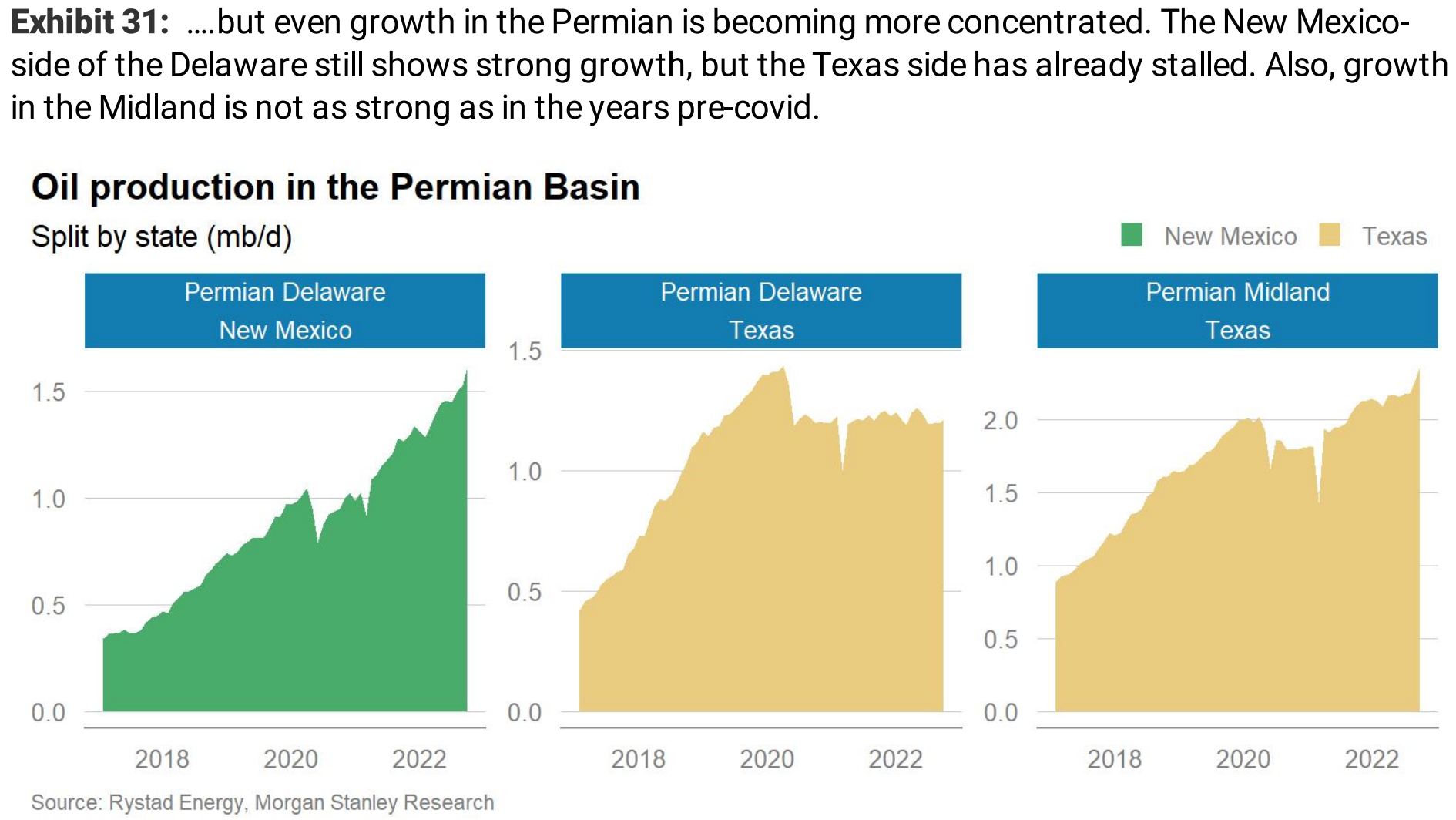

3.5 미국 셰일 전망

미국의 셰일 생산량은 여전히 증가할 것으로 예상되지만, 이전 주기보다 느린 속도. 현재 OPEC의 석유 생산 부족분에 대한 대체자로의 역할을 하고 있음, 그러나 결국 OPEC이 주요 생산국의 역할을 해야 함.

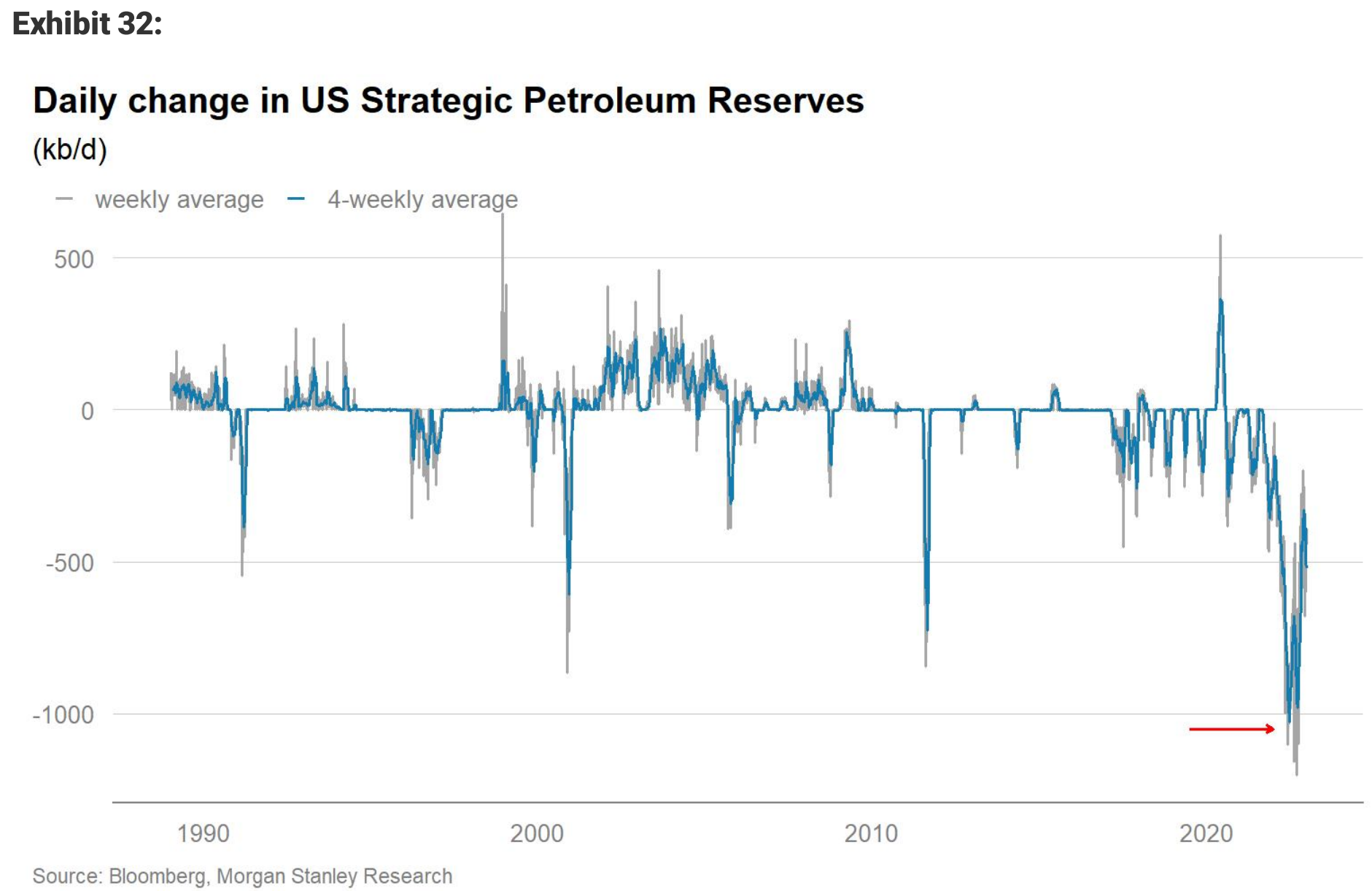

3.6 SPR 방출 종료: 2022년 미국은 SPR 2억 2,100만 배럴의 원유를 방출하여 평균 610kb/d의 석유를 추가 공급함.

위의 자료는 참고자료이며 투자는 본인의 결정이며 그 책임은 본인이 따릅니다.